Công Thức Tính Tổng Chi Phí Sản Xuất Kinh Doanh là yếu tố quan trọng giúp doanh nghiệp kiểm soát hiệu quả hoạt động và tối ưu hóa lợi nhuận. Bài viết này sẽ cung cấp cho bạn công thức chi tiết, các yếu tố cấu thành, và cách áp dụng hiệu quả trong thực tế.

Chi Phí Sản Xuất Là Gì? Các Loại Chi Phí Sản Xuất

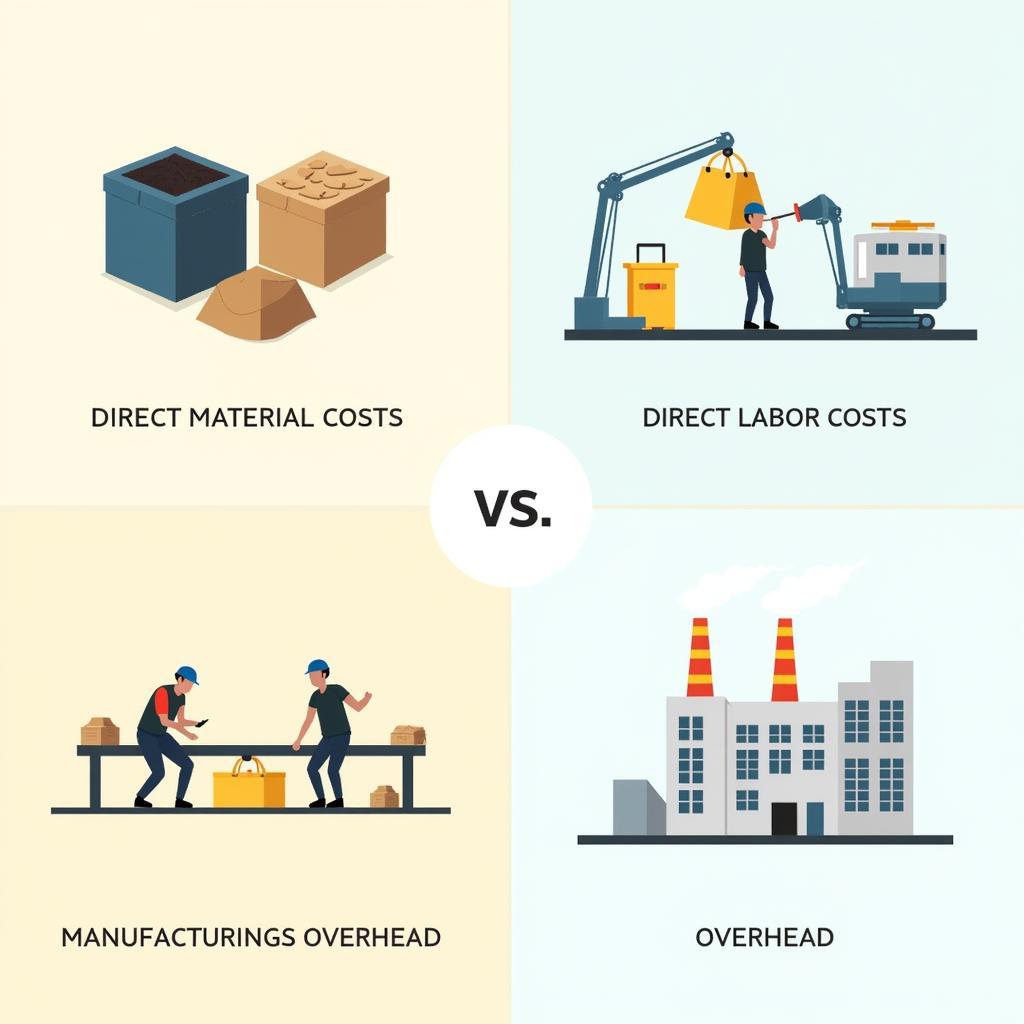

Chi phí sản xuất là toàn bộ khoản chi tiêu cần thiết để tạo ra sản phẩm hoặc dịch vụ. Hiểu rõ các loại chi phí sẽ giúp bạn quản lý tài chính hiệu quả hơn. Chi phí sản xuất được chia thành ba loại chính: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, và chi phí sản xuất chung.

Chi Phí Nguyên Vật Liệu Trực Tiếp

Đây là chi phí cho nguyên vật liệu sử dụng trực tiếp trong quá trình sản xuất. Ví dụ, trong sản xuất bánh mì, chi phí bột mì, men, đường là chi phí nguyên vật liệu trực tiếp.

Chi phí Nhân Công Trực Tiếp

Chi phí này bao gồm tiền lương, bảo hiểm, và các khoản phúc lợi khác cho nhân công trực tiếp tham gia vào quá trình sản xuất. Ví dụ, lương của thợ làm bánh là chi phí nhân công trực tiếp.

Chi phí Sản Xuất Chung

Đây là tất cả các chi phí khác liên quan đến quá trình sản xuất, nhưng không thể phân bổ trực tiếp cho một sản phẩm cụ thể. Ví dụ, tiền điện, nước, khấu hao máy móc, lương của quản đốc phân xưởng là chi phí sản xuất chung.

Chi Phí Sản Xuất

Chi Phí Sản Xuất

Công Thức Tính Tổng Chi Phí Sản Xuất Kinh Doanh

Công thức tính tổng chi phí sản xuất kinh doanh được thể hiện như sau:

Tổng Chi Phí Sản Xuất = Chi Phí Nguyên Vật Liệu Trực Tiếp + Chi Phí Nhân Công Trực Tiếp + Chi phí Sản Xuất Chung

Công thức này đơn giản nhưng mang tính ứng dụng cao, giúp doanh nghiệp dễ dàng tính toán và kiểm soát chi phí.

Áp Dụng Công Thức Vào Thực Tế

Giả sử một doanh nghiệp sản xuất áo thun có các chi phí sau trong một tháng:

- Chi phí vải: 100 triệu đồng

- Chi phí nhân công may: 50 triệu đồng

- Tiền điện, nước: 10 triệu đồng

- Khấu hao máy móc: 5 triệu đồng

- Lương quản đốc: 15 triệu đồng

Tổng chi phí sản xuất áo thun trong tháng đó sẽ là: 100 + 50 + 10 + 5 + 15 = 180 triệu đồng.

Trả Lời Các Câu Hỏi

- What công thức tính tổng chi phí sản xuất kinh doanh?: Tổng Chi Phí Sản Xuất = Chi Phí Nguyên Vật Liệu Trực Tiếp + Chi Phí Nhân Công Trực Tiếp + Chi phí Sản Xuất Chung

- Who sử dụng công thức tính tổng chi phí sản xuất kinh doanh?: Các doanh nghiệp sản xuất, kinh doanh, kế toán, nhà quản lý.

- When cần tính tổng chi phí sản xuất kinh doanh?: Định kỳ hàng tháng, quý, năm hoặc khi cần phân tích hiệu quả sản xuất.

- Where áp dụng công thức tính tổng chi phí sản xuất kinh doanh?: Trong hoạt động sản xuất, kinh doanh của mọi doanh nghiệp.

- Why cần tính tổng chi phí sản xuất kinh doanh?: Để kiểm soát chi phí, định giá sản phẩm, và tối ưu hóa lợi nhuận.

- How tính tổng chi phí sản xuất kinh doanh?: Cộng tổng chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, và chi phí sản xuất chung.

Bổ sung trích dẫn từ chuyên gia giả định:

Ông Nguyễn Văn An, chuyên gia tư vấn tài chính doanh nghiệp, cho biết: “Việc nắm vững công thức tính tổng chi phí sản xuất là bước đầu tiên để doanh nghiệp kiểm soát hiệu quả hoạt động sản xuất kinh doanh.”

Bà Trần Thị Lan, Giám đốc tài chính của một công ty sản xuất hàng tiêu dùng, chia sẻ: “Áp dụng công thức này giúp chúng tôi đưa ra quyết định chính xác về giá bán và tối ưu hóa lợi nhuận.”

Trích Dẫn Chuyên Gia

Trích Dẫn Chuyên Gia

Kết luận

Công thức tính tổng chi phí sản xuất kinh doanh là công cụ quan trọng giúp doanh nghiệp quản lý chi phí và tối ưu hóa lợi nhuận. Hiểu rõ các yếu tố cấu thành chi phí và áp dụng công thức một cách chính xác sẽ giúp doanh nghiệp đưa ra quyết định kinh doanh hiệu quả.

FAQ

- Chi phí sản xuất chung bao gồm những gì?: Bao gồm tiền điện, nước, khấu hao máy móc, lương quản lý, bảo trì, v.v.

- Làm thế nào để giảm chi phí sản xuất?: Tối ưu hóa quy trình sản xuất, sử dụng nguyên vật liệu hiệu quả, đào tạo nhân công, v.v.

- Chi phí sản xuất có ảnh hưởng đến giá bán sản phẩm không?: Có, chi phí sản xuất là một trong những yếu tố quan trọng quyết định giá bán sản phẩm.

- Phân biệt giữa chi phí sản xuất và chi phí kinh doanh?: Chi phí sản xuất liên quan đến việc tạo ra sản phẩm, còn chi phí kinh doanh liên quan đến hoạt động bán hàng và quản lý.

- Làm thế nào để phân bổ chi phí sản xuất chung?: Có nhiều phương pháp phân bổ chi phí sản xuất chung, tùy thuộc vào đặc thù của từng doanh nghiệp.

- Tại sao cần phải kiểm soát chi phí sản xuất?: Kiểm soát chi phí sản xuất giúp doanh nghiệp tối ưu hóa lợi nhuận và duy trì cạnh tranh trên thị trường.

- Công thức tính tổng chi phí sản xuất có áp dụng cho mọi loại hình doanh nghiệp không?: Về cơ bản, công thức này áp dụng cho mọi loại hình doanh nghiệp sản xuất, tuy nhiên cách tính chi phí cụ thể có thể khác nhau.

- Có phần mềm nào hỗ trợ tính toán chi phí sản xuất không?: Có nhiều phần mềm kế toán và quản lý sản xuất hỗ trợ tính toán chi phí sản xuất.

- Làm thế nào để xác định chi phí nguyên vật liệu trực tiếp?: Cần theo dõi và ghi chép chính xác lượng nguyên vật liệu sử dụng trong quá trình sản xuất.

- Chi phí nhân công trực tiếp có bao gồm chi phí đào tạo không?: Tùy thuộc vào chính sách của từng doanh nghiệp, chi phí đào tạo có thể được tính vào chi phí nhân công trực tiếp hoặc chi phí sản xuất chung.