Công Thức Tính Giá Vốn Hàng Bán Trong Sản Xuất là một yếu tố quan trọng giúp doanh nghiệp kiểm soát chi phí, định giá sản phẩm và tối ưu hóa lợi nhuận. Việc nắm vững công thức này không chỉ giúp doanh nghiệp đưa ra quyết định kinh doanh sáng suốt mà còn là nền tảng cho sự phát triển bền vững.

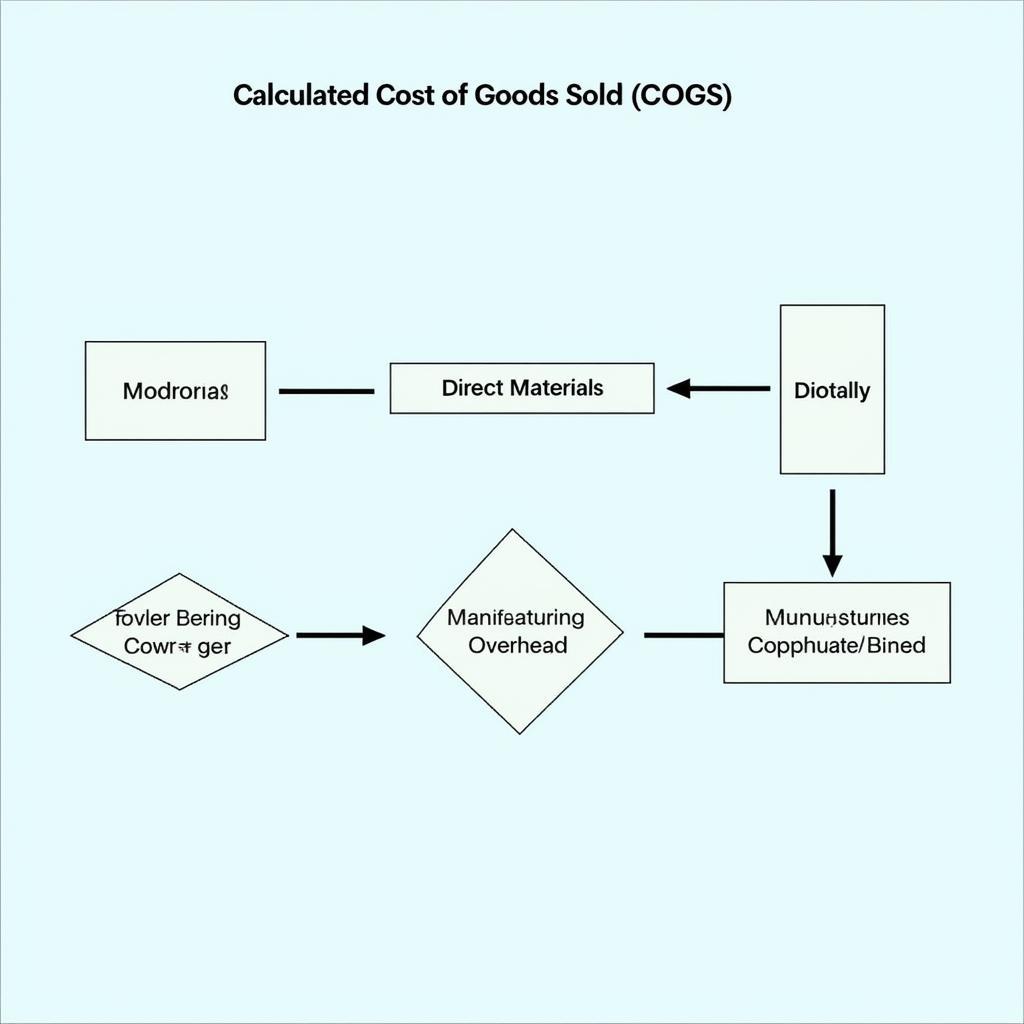

Công thức tính giá vốn hàng bán

Công thức tính giá vốn hàng bán

Giá vốn hàng bán (COGS) phản ánh tổng chi phí trực tiếp liên quan đến việc sản xuất hàng hóa đã bán trong một kỳ kế toán cụ thể. Nắm rõ công thức tính giá vốn hàng bán là điều cốt yếu để xác định lợi nhuận gộp, đánh giá hiệu quả sản xuất và đưa ra các chiến lược định giá phù hợp. Trong bài viết này, chúng ta sẽ cùng tìm hiểu chi tiết về công thức tính giá vốn hàng bán trong sản xuất và ứng dụng của nó trong thực tế.

Các Thành Phần Của Công Thức Tính Giá Vốn Hàng Bán

Để tính toán giá vốn hàng bán, doanh nghiệp cần xác định các thành phần chi phí sau:

- Nguyên vật liệu trực tiếp: Chi phí nguyên vật liệu sử dụng trực tiếp trong quá trình sản xuất.

- Nhân công trực tiếp: Chi phí nhân công tham gia trực tiếp vào quá trình sản xuất.

- Chi phí sản xuất chung: Bao gồm tất cả các chi phí khác liên quan đến quá trình sản xuất, ví dụ như chi phí điện nước, khấu hao máy móc, và lương của nhân viên quản lý sản xuất. Bạn có muốn biết thêm về các công ty sản xuất thức ăn chăn nuôi? Hãy xem danh sách công ty sản xuất thức an chăn nuôi.

Chi phí sản xuất hàng hóa

Chi phí sản xuất hàng hóa

Công Thức Tính Giá Vốn Hàng Bán

Công thức tính giá vốn hàng bán được thể hiện như sau:

Giá Vốn Hàng Bán = Tồn Kho Đầu Kỳ + Chi Phí Sản Xuất – Tồn Kho Cuối Kỳ

Trong đó:

- Tồn kho đầu kỳ: Giá trị hàng tồn kho tại đầu kỳ kế toán.

- Chi phí sản xuất: Tổng chi phí nguyên vật liệu trực tiếp, nhân công trực tiếp và chi phí sản xuất chung.

- Tồn kho cuối kỳ: Giá trị hàng tồn kho tại cuối kỳ kế toán.

## Ví Dụ Về Công Thức Tính Giá Vốn Hàng Bán

Giả sử công ty A có tồn kho đầu kỳ là 100 triệu đồng, chi phí sản xuất trong kỳ là 500 triệu đồng, và tồn kho cuối kỳ là 50 triệu đồng. Vậy giá vốn hàng bán của công ty A trong kỳ là:

Giá Vốn Hàng Bán = 100 + 500 – 50 = 550 triệu đồng

Trả Lời Các Câu Hỏi

What công thức tính giá vốn hàng bán trong sản xuất?

Công thức là: Tồn kho đầu kỳ + Chi phí sản xuất – Tồn kho cuối kỳ.

Who sử dụng công thức tính giá vốn hàng bán trong sản xuất?

Các doanh nghiệp sản xuất sử dụng công thức này. Cần công thức tính vòng tròn? Xem thêm tại công thức tính vòng tròn.

When cần tính giá vốn hàng bán trong sản xuất?

Cần tính giá vốn hàng bán mỗi kỳ kế toán.

Where áp dụng công thức tính giá vốn hàng bán trong sản xuất?

Công thức này được áp dụng trong kế toán quản trị của doanh nghiệp sản xuất.

Why cần tính giá vốn hàng bán trong sản xuất?

Để xác định lợi nhuận, hiệu quả sản xuất và định giá sản phẩm. Bạn có thể tìm hiểu thêm về công thức axit oxalic tại axit oxalic công thức.

How tính giá vốn hàng bán trong sản xuất?

Bằng cách cộng tồn kho đầu kỳ với chi phí sản xuất và trừ đi tồn kho cuối kỳ.

Kết Luận

Công thức tính giá vốn hàng bán trong sản xuất là một công cụ quan trọng giúp doanh nghiệp quản lý chi phí và tối ưu hóa lợi nhuận. Hiểu rõ và áp dụng đúng công thức này sẽ giúp doanh nghiệp đưa ra các quyết định kinh doanh chiến lược và phát triển bền vững. Có lẽ bạn cũng quan tâm đến phương trình elip, hãy xem phương trình elip công thức.

FAQ

-

Câu hỏi 1: Chi phí sản xuất chung bao gồm những gì?

- Trả lời: Chi phí sản xuất chung bao gồm tất cả các chi phí gián tiếp liên quan đến quá trình sản xuất, chẳng hạn như tiền điện, nước, khấu hao máy móc, và lương của nhân viên quản lý sản xuất.

-

Câu hỏi 2: Làm thế nào để giảm giá vốn hàng bán?

- Trả lời: Có nhiều cách để giảm giá vốn hàng bán, bao gồm tối ưu hóa quy trình sản xuất, đàm phán giá nguyên vật liệu tốt hơn, và kiểm soát chi phí sản xuất chung. Bạn muốn biết thêm về công ty thức ăn Việt Thắng? Hãy truy cập công ty thức ăn việt thắng.

-

Câu hỏi 3: Giá vốn hàng bán ảnh hưởng đến lợi nhuận như thế nào?

- Trả lời: Giá vốn hàng bán ảnh hưởng trực tiếp đến lợi nhuận gộp. Lợi nhuận gộp được tính bằng doanh thu trừ đi giá vốn hàng bán.

-

Câu hỏi 4: Tồn kho đầu kỳ và tồn kho cuối kỳ được xác định như thế nào?

- Trả lời: Tồn kho đầu kỳ là giá trị hàng tồn kho còn lại từ kỳ kế toán trước, trong khi tồn kho cuối kỳ là giá trị hàng tồn kho còn lại vào cuối kỳ kế toán hiện tại.

-

Câu hỏi 5: Tại sao cần phải phân biệt giữa nguyên vật liệu trực tiếp và chi phí sản xuất chung?

- Trả lời: Việc phân biệt này giúp doanh nghiệp theo dõi chi phí một cách chính xác hơn và xác định được những yếu tố nào ảnh hưởng nhiều nhất đến giá vốn hàng bán.

-

Câu hỏi 6: Công thức tính giá vốn hàng bán có áp dụng cho tất cả các loại hình doanh nghiệp không?

- Trả lời: Công thức này chủ yếu áp dụng cho doanh nghiệp sản xuất. Các loại hình doanh nghiệp khác như thương mại hoặc dịch vụ sẽ có cách tính giá vốn khác.

-

Câu hỏi 7: Làm thế nào để quản lý tồn kho hiệu quả?

- Trả lời: Quản lý tồn kho hiệu quả bao gồm việc theo dõi số lượng hàng tồn kho, dự báo nhu cầu, và tối ưu hóa quy trình nhập xuất hàng.

-

Câu hỏi 8: Phần mềm nào hỗ trợ tính toán giá vốn hàng bán?

- Trả lời: Có nhiều phần mềm kế toán hỗ trợ tính toán giá vốn hàng bán, giúp doanh nghiệp tiết kiệm thời gian và tăng độ chính xác.

-

Câu hỏi 9: Giá vốn hàng bán có liên quan đến báo cáo tài chính không?

- Trả lời: Có, giá vốn hàng bán là một phần quan trọng trong báo cáo kết quả hoạt động kinh doanh.

-

Câu hỏi 10: Làm thế nào để phân tích và đánh giá giá vốn hàng bán?

- Trả lời: Doanh nghiệp có thể phân tích và đánh giá giá vốn hàng bán bằng cách so sánh với các kỳ trước, với đối thủ cạnh tranh, hoặc với ngân sách dự kiến.